"Драконовская" ипотека: новая кредитная схема Совкомбанка имеет признаки мошенничества

Жертвами могут быть признаны многие клиенты Совкомбанка из числа пенсионеров, матерей-одиночек и больных людей.

О финансовом учреждении братьев Хотимских The Moscow Post пишет постоянно, но письмо, которое накануне пришло в редакцию, изрядно удивило.

Цитируем часть письма: “Здравствуйте! Сразу 6 человек (но мы думаем, что пострадавших больше) стали жертвами мошеннической кредитно-ипотечной схемы Совкомбанка… В этой хорошо проработанной схеме участвуют коррумпированные судьи и такие же сотрудники Управления Роспотребнадзора Москвы, в той же “упряжке” – и не совсем честные сотрудники ЦБ РФ”.

Попадают в эти жернова, как пишут дальше авторы письма, социально незащищенные люди: пенсионеры (которым другие банки никогда кредит по залог жилья не выдадут), безработные матери-одиночки с малолетними детьми, а также очень больные люди, которым срочно нужны средства на лечение.

Авторы письма акцентируют внимание на том, что правоохранительные органы вникать в суть мошеннической схемы совсем не хотят.

В деталях этого кредитно-ипотечного детектива разбирался корреспондент The Moscow Post.

Клиент только с квартирой

Авторы письма четко уловили суть происходящего.

Совкомбанк придирчиво выбирает клиентов с квартирами и с запутанной финансовой ситуацией, после чего предлагает им залоговые кредиты, при этом искусно занижая их полную стоимость в 1,5-2 раза!

По закону о потребительском кредите (требование Центрального Банка РФ) в полную годовую стоимость кредита должны входить годовые проценты и годовое “тело” кредита (то есть сумма выданного кредита). Все эти сведения должны указываться на титульной странице договора.

Однако Совкомбанк указывает на титульной странице только проценты или часть полной стоимости кредита – по отработанной схеме, так сказать, для клиентов, не отягощенных финансовой грамотностью. Таким образом люди даже не понимают, какие серьезные обязательства берут на себя. Как только у человека возникают сложности в оплате, то жизнь его превращается в ад. При этом все суды с должниками Совкомбанк выигрывает легко, причем, в рамках одного единственного заседания.

Как объясняют пострадавшие от Совкомбанка, дела в судах толком и не рассматриваются по существу, а все ходатайства отклоняются. Апелляционная инстанция также “узаконивает” все решения автоматом.

Но если пострадавшие проявляют упорство и обращаются в Центральный банк РФ либо в Управление Роспотребнадзора, то, как правило, получают в ответ отписки, изготовленные словно под копирку: мол, с договором – полный порядок, а заявители просто все перепутали.

Пострадавшие пытались найти понимание и защиту у уполномоченного РФ по правам человека, но там, по их словам, их упорно не принимали.

Три экспертизы

Еще одна делегация пострадавших от действий банкиров пыталась найти поддержку у депутатов Госдумы РФ. Сразу несколько народных избранников пошли им навстречу: направили письма-запросы по ситуации в Следственный комитет, МВД, ФСБ, а также в УВД по Центральному административному округу Москвы.

Из письма в редакцию следует, что “в Управлении внутренних дел по Центральному округу Москвы доследственную проверку саботируют, хотя уже готовы экспертизы по трем кредитным договорам…”

Остальные договора также проходят экспертизу.

Экспертиза №1

Отдельно отметим, что экспертизы подтверждают: заключенные договора – мошеннические. Несчастных людей, попавших в суровые жизненные обстоятельства, банально обманывают в Совкомбанке.

Это видно и из правового анализа – экспертизы №1, где черным по белому написано: корректность расчета фактической полной годовой стоимости не соответствует… Корректность формул для расчета ежемесячных платежей – не соответствует. Размер ежемесячного платежа – не соответствует ни законодательству, ни формуле, прописанной в договоре! Размер фактической полной годовой стоимости кредита также не соответствует заявленному в договоре.

Интересно, почему же Центробанк РФ ведет себя как сторонний наблюдатель, если налицо такие нарушения. Ведь тем временем пострадавших должников уже выселяют из квартир!

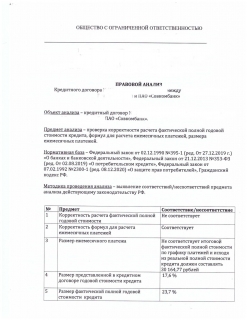

Экспертиза №2

Экспертиза №2 также выявила множество несоответствий предоставленных документов требованиям законодательства. Помимо всего прочего, размер представленной в кредитном договоре годовой стоимости кредита указан 17,6% в то время, как на самом деле размер фактической полной годовой стоимости кредита – 23,7 %.

Экспертиза №3 также подтверждает махинации с кредитным договором Совкомбанка.

Экспертиза №3

Достаточно сказать, что, исходя из реальной полной стоимости кредита размер ежемесячного платежа должен составлять 50 230,53 руб!

Но ведь это, действительно, грабеж!

Как далее пишут авторы письма, поступившего в The Moscow Post, схемой такого “кредитования” в Совкомбанке заведует правая рука основного акционера Совкомбанка Сергея Хотимского – некий Алексей Панферов, должность которого называется “вице-президент по GR” – то есть специалист по взаимодействию с государственными органами.

Алексей Панферов имеет диплом инженера-электрика, пиджаки носит с бирочкой Versace, и при этом лишает немолодых и больных клиентов Совкомбанка единственной крыши над головой…

“Помогите придать огласке всё это. И притормозить действия этих нелюдей”, – так заканчивается письмо в редакцию.

“Схема Перетрухина” живет и процветает?

Тут кстати, вспоминается еще одна подобная история, о которой некоторое время тому назад писал The Moscow Post в расследовании “Совкомбанк продолжает надуваться?”

Речь в ней шла о том, что собственники банка выводят деньги вкладчиков.

В той темной истории Совкомбанк привлек инвесторов, которые смогли дать кредитной организации 6,2 млрд руб. Банк провел допэмиссию акций на эти 6.2 млрд руб. Потенциальными покупателями стали 5 соинвесторов Российского фонда прямых инвестиций (РФПИ), а также инвесторы с Ближнего Востока.

Предположительно, эти средства могли пойти на покрытие долгов банка по теневым вкладам. Об этом писали “Ведомости”.

Российский фонд прямых инвестиций осуществляет прямые инвестиции в перспективные предприятия совместно с ведущими инвесторами. Зарезервированный капитал фонда -10 млрд руб.

Получается, что государственный фонд фактически участвует в спасении частного Совкомбанка братьев Хотимских?

Вскоре банк привлек 9,7 млрд руб., продав 9% своих акций. Покупателями стали Российско-китайский инвестфонд (создан РФПИ и China Investment Corp.), ближневосточные фонды и японская корпорация SBI Holdings, Российско-японский инвестфонд, саудовский Ayar International Investment Company, суверенный фонд Бахрейна Bahrain Mumtalakat Holding, а также 5 соинвесторов Российского фонда прямых инвестиций.

Далее, отметим, что вся стратегия развития Совкомбанка – это поглощение других кредитных учреждений. Этим творчеством братья Хотимские занимаются с 2015 года.

За это время они приобрели банк “СКИБ”, Гаранти банк, Меткомбанк, Росевробанк. Об этом сообщал The Moscow Post.

Братья Хотимские искусственно “раздувают” свой банк. Отчасти это уже начинает напоминать финансовую пирамиду… И дабы эта пирамида не рухнула, приходится постоянно приобретать другие активы.

При этом сумма допэмиссии акций в 6,2 млрд руб. удивительным образом совпадает с суммой теневых вкладов в 6 млрд руб., о которых писали СМИ. В частности, и The Moscow Post.

Напомним, заместитель председателя и акционер Совкомбанка Сергей Перетрухин принимал вклады от VIP-клиентов в рублях, евро и долларах под большие проценты. Речь шла о миллиардных суммах.

Сергей Перетрухин

Когда Совкомбанк не смог расплатиться с теневыми вкладчиками, они стали подавать иски в суды. И тогда эта темная история тоже не привлекла внимание Центробанка РФ.

Теперь ненадолго остановимся на персоне Сергея Перетрухина, который координирует в Совкомбанке всю работу с теневыми вкладчиками. Г-н Перетрухин тесно работал с клиентами и фирмами, которые делали неофициальные вклады в Совкомбанк – и под 20%, и под 40%. Такие ставки были для тех, кто готов был “в клюве” приносить миллионы долларов и евро в мешках.

Г-н Перетрухин принимал деньги как частное лицо якобы для инвестиций в акции и депозиты Совкомбанка.

Вкладчики несли деньги, Совкомбанк мог ими пользоваться. Огромные проценты поначалу и в самом деле выплачивались. Но это продолжалось до тех пор, пока приток вкладчиков не стал иссякать. И как только “фонтан” пересыхал, то оказывалось, что деньги Совкомбанк вернуть был не в силах. В итоге вкладчики потянулись в суды.

Резонный вопрос: чем это отличается от хрестоматийной пирамиды МММ?

Деньги вкладчиков братья Хотимские вполне могли тратить на элитную недвижимость, том числе, за границей.

Но почему же правоохранительные органы не реагируют на такие “фокусы” банкиров Дмитрия и Сергея Хотимских? Ведь посредством “схемы Перетрухина” они могли получить миллиарды…

Когда же начались суды, г-н Перетрухин занял интересную позицию. Во время слушаний он вроде бы полностью признал подлинность расписок. А вот в арбитраже вдруг заявил, что во время приема вкладов злоупотреблял алкоголем и некими сильнодействующими препаратами. И не помнит, кто и что ему давал…

В итоге основной капитал банка уменьшился на 2 млрд. руб. Вклады физических лиц “сжались” на 8 млрд руб., кредиты предприятиям и организациям – на 2 млрд руб., средства предприятий и организаций – на 24,4 млрд руб.

Клиенты стали уходить из Совкомбанка. Возможно, поэтому тамошние дельцы и придумали хитроумную схему, как отнимать квартиры у социально незащищенных кредитных клиентов банка – у стариков, у раковых больных, а также у матерей – одиночек?

Остается надеяться, что следственные органы заинтересуются этой нехорошей историей.

moscow-post.su

Компромат | Досье | Скандалы