Банковский "хищник" Хотимских?

“Совкомбанк” пытается ворваться в банковскую элиту . Его агрессивная политика – довольно рискованная. Не постигнет ли банк участь банка “Югра”?

“Совкомбанк” братьев Хотимских, по-видимому, решил ворваться в банковскую элиту России. И вдет себя на рынке очень агрессивно. Присоединяет другие банки и открывает новые отделения.

Об этом сообщил корреспондент УтроNews.

Банк напоминает хищника, который, обладая завидным аппетитом, готов поглощать все и вся. Тем более, что в последнее время ситуация для охоты – благоприятная. Несколько более крупных хищников в прошлом году “подстрелены” ЦБ.

Однако хороший банковский аппетит – не всегда признак здоровья. Иногда он свидетельствует об обычной жадности хозяев банка, которые в погоне за наживой часто забывают о финансовой осторожности. И забывают просчитать возможные риски. А без этого в какой-то момент и подавиться можно.

Летом прошлого года один из владельцев банка Сергей Хотимский так охарактеризовал стратегию “Совкомбанка”: “Нам не хватает способностей разработать стратегический план на много лет или какие-то суперпередовые технологии. Мы действуем от квартала к кварталу. Например, два дня назад у нас был совет директоров. Я презентовал стратегию: она на 180 градусов отличалась от того, что я презентовал три месяца назад”.

Сергей Хотимский планирует или гадает?

Видимо, Сергей Хотимский хотел показать, как банк оперативно реагирует на меняющуюся ситуацию на рыке. А с другой стороны расписался в своей недальновидности и в неумении прогнозировать эту самую ситуацию.

Правильно среагировать на нее удается далеко не всегда. И примеры “Открытия”, “Бинбанка” и “Промсвязьбанка”, которые сейчас находятся на санации ЦБ, тому яркое подтверждение. Не говоря уже о более мелком банке “Югра”, у которого отозвана лицензия.

Гадание на кофейной гуще?

До недавнего времени братьям Хотимским довольно удачно удавалось угадывать то, как себя нужно вести на рынке. Без прогнозирования и долгосрочного планирования по-другому, как угадыванием, их поведение и не назовешь.

“Совкомбанк” занял нишу пенсионных кредитов. С августа 2016 г. открыл 65 новых отделений, вошел в пятерку банков по автострахованию, хотя год назад не входил даже в 20-ку. Однако, как удалось достичь столь феноменальных результатов?

Отделения “Совкомбанка” выглядят как обычные государственные конторы, поэтому молодежь в банк не идет. Не поэтому ли решили ориентироваться на нетребовательных к интерьеру пенсионеров. Просто деваться было некуда?

Банк открывал свои отделения сначала в мелких городах, где не присутствовали конкуренты. Зачастую это был стол, стул, два банкомата на прием и выдачу денег и охранник. Все располагалось на площади 7-10 кв. м.

Открытие такого отделения окупалось одной сделкой. Если отделение было нерентабельно, то оно просто переносилось в другую точку. Для сравнения, в банке “Восточном”, конкуренте “Совкомбанка” по рознице, площадь отделения – 50-60 кв. м.

Успех в автокредитовании, возможно, был достигнут за счет снижения требований к кредиторам. И, действительно, уровень одобрения кредитных заявок в “Совкомбанке” выше, чем в среднем по рынку. А что будет, если клиенты перестанут расплачиваться по кредитам? Снизив требования, набрать клиентов можно, гораздо труднее потом получить от них деньги. И, возможно, “Совкомбанк” это скоро почувствует на себе.

“Совкомбанк” проводит на рынке агрессивную рекламную политику по привлечению средств населения. И этим очень напоминает банк “Югра”. В третьем квартале рекламные расходы банка составили 564 млн руб., тогда как только за весь 2016 г. -235 млн руб.

Финансовые эксперты отмечают, что подобная стратегия “надувания” могла бы оправдать себя, если бы росли доходы населения. Тогда обычно растут и потребительские расходы. Но такой тенденции на рынке не наблюдается. Может быть, братья Хотимские в этот раз не угадали и подвергают себя и клиентов банка колоссальным рискам?

Если ситуация на рынке ухудшится, то моментально возрастет число токсичных активов. И они могут обрушить “Совкомбанк”. Подобным образом в 2014 г., предлагая высокие ставки по депозитам, надувался “Московский кредитный банк”, который сейчас имеет серьезные проблемы. Мог ли он их предвидеть три года назад? Или его владелец Роман Авдеев тоже тогда реагировал на ситуацию и занимался гаданием?

Приобретение других банков?

Только за последнее время “Совкомбанк” приобрел “Меткомбанк”, “дочку” турецкого Garanti Bank – “Гаранти Банк-Москва”, банк “Пойдем!”, 24% акций “Модульбанка”, а в конце декабря прошлого года нарастил свою долю до 34.34% в “Росевробанке”. На санации “Совкомбанка” находится банк “Экспресс-Волга”, ранее входящий в группу “Лайф”, подконтрольную “Пробизнесбанку”, у которого была отозвана лицензия.

Приобретение активов, возможно, также вписывается в стратегию “надувания” “Совкомбанка”. Только к чему она может привести? И если у братьев Хотимских нет никаких долгосрочных планов, то зачем они покупают банки с их вкладчиками и клиентами, которых вряд ли устроило бы “квартальное мышление” Сергея Хотимского. О какой надежности может идти речь?

Доходы “Меткомбанка” после присоединения его к “Совкомбанку” уменьшились по всем пунктам. В чем может быть причина? Не выводят ли Хотимские из банка деньги?

Такая же ситуация в банке “Пойдем!”.

По “Гаранти Банк-Москва” аналитики нет вообще. Так что за стратегии реализуют через приобретенные банки братья Хотимские? Похоже, это известно только им одним.

Например, перед приобретением акций “Росевробанка” Хотимские продали все принадлежащие им акции “Модульбанка” назад его владельцу Артему Аветисяну. Акции покупались в 2016 г. за почти 1 млрд руб. А вот сумма сделки по обратной продаже почему-то не разглашалась.

А сегодня на сайте “Совкомбанка” появилась новость о том, что банк продает 100% акций банка “Пойдем!” его менеджменту и частным инвесторам. Для чего же приобретался банк? Для того, чтобы вскоре продать его? Или все дело в неизвестных частных инвесторах? Возможно, что братья Хотимские уже получили от банка все, что хотели. Он им больше в их “квартальных стратегиях” не нужен.

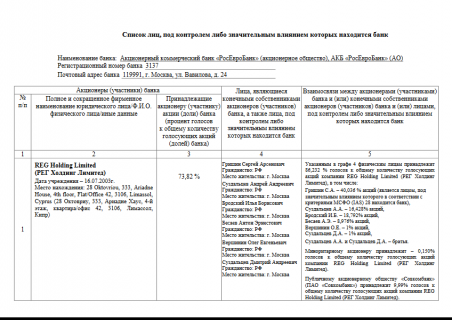

Аналитики предрекают слияние “Совкомбанка” и “Росевробанка” с последующим выходом на IPO. Однако все может развиваться совсем по другому сценарию. Основным акционером “Росевробанка” является REG Holding Limited, расположенная на Кипре.

Возможно, что братья Хотимские специально надувают “Совкомбанк”, чтобы потом деньги российских вкладчиков через “Росевробанк” утекли на Кипр?

Почему “Совкомбанку” отказали в работе с ОПК?

“Совкомбанк” с прошлого года пытался получить право работать со средствами гособоронзаказа. Но 15-го января стало известно, что банку отказали. И, наверное, не просто так.

Эксперты рынка искренне удивляются манипуляциям “Совкомбанка” с облигациями через санируемый банк “Экспресс-Волга”. Они сильно напоминают схемы, реализуемые раньше в “Бинбанке” и банке “Открытие”.

“Совкомбанк” уже вкачал через МБК в “Экспресс-Волгу” 200 млрд руб., превратив его из реального банка в обычную прокладку, подавляющая часть активов которого – МБК и вложения в облигации. Подобные “игры” – “Открытие” + “Траст”, “Бинбанк”+”Рост банк” – привели банки в Фонд консолидации банковского сектора. Возможно, что в результате и “Совкомбанк” окажется там?

И как тут не вспомнить старые “грехи” братьев Хотимских. Борцы с коррупций обвиняли их в выводе денег на принадлежащий им же офшор. Для этого уставной капитал банка был сокращен сразу на 200 млн руб. по схеме погашения казначейских обязательств.

Недостача могла быть выведена в оффшорную фирму SovCo Capital Partners B.V., вероятно, принадлежащую Хотимским. И это был далеко не первый случай. Хотимских постоянно подозревали в выводе денег в сомнительные фирмы за пределами страны.

Так что, может, на банковском рынке, Хотимские и реализуют “квартальные стратегии”, а вот в отношении себя у них стратегия явно долгосрочная. Предусматривающая, прежде всего, видимо, собственное обогащение.

“Совкомбанк” Хотимских, конечно, настоящий “хищник”. Его таким сделали братья. Только ведь любому хищнику можно зубы обломать. Может быть ЦБ пора уже это сделать?

Компромат | Досье | Скандалы